随着社会不断地进步,报告使用的频率越来越高,报告具有语言陈述性的特点。大家想知道怎么样才能写一篇比较优质的报告吗?下面我就给大家讲一讲优秀的报告文章怎么写,我们一起来了解一下吧。

建筑公司资质评估报告篇一

有资产评估管理办法》规定的基本评估方法包括市场法、收益法和成本法(资产基础法)。

我们根据本次评估的评估目的、评估对象、评估资料收集情况等相关条件,选取适当的

方法进行评估。

企业价值评估常用三种评估方法:市场法、收益法、成本法(又称资产基础法)。

收益现值法是指将被评估企业预期未来收益依一定折现率资本化或折成现值以确

定其价值的评估方法。收益现值法是以决定企业内在价值的根本依据—未来盈利能力为

基础评价企业价值,反应了企业对于所有者具有价值的本质方面。但预测企业未来收益

和选取折现率难度较大,采用收益现值法需要一定的基础条件。由于公司长年存在较大

的经营亏损,企业未来发展具有不确定性,无法对被评估企业的未来经营和收益状况进

行合理预测,不具备收益法操作的基本条件,故本项目不宜采用收益法进行评估。

市场法是指通过与市场参照物比较获得评估对象的价值。而市场法要求在公开市场

上有可比的交易案例,且市场交易数据比较充分。在本次评估中,无法在公开市场上有

可比的交易案例,因此本次评估没有采用市场法进行评估。

成本法也称资产基础法,是指在合理评估企业各项资产价值和负债的基础上确定评

估对象价值的评估思路。由于被评估企业持续经营,被评估对象具有预期获利能力,被

评估企业具备可利用的历史资料,在充分考虑资产的实体性贬值、功能性贬值和经济性

中瑞国际资产评估(北京)有限公司

建筑公司资质评估报告篇二

(一)评估报告只能用于评估报告载明的评估目的和用途。

中瑞国际资产评估(北京)有限公司

- 20 -

东方家园有限公司股权转让项目评估报告

(二)评估报告只能用于评估报告载明的评估报告使用者使用。

(三)本报告仅供委托方为本报告所列明的评估目的服务和送交财产评估主管部门

审查使用,本评估报告的使用权归委托方所有,未征得注册资产评估师及其所在评估机

构同意,评估报告不得被摘抄、引用或披露于公开媒体。

作为评估目的所对应的经济行为实现时作价的参考依据,超过一年,其评估结果失去效

用,如继续实现原目的,需重新进行资产评估。

(五)评估报告法律效力

1、本评估报告在评估机构及注册评估师签字盖章后,依据法律法规的有关规定发

生法律效力。

2、本评估报告包含若干附件文件,所有附件文件亦构成本报告之重要组成部分,

与本报告正文具有同等的法律效力。

建筑公司资质评估报告篇三

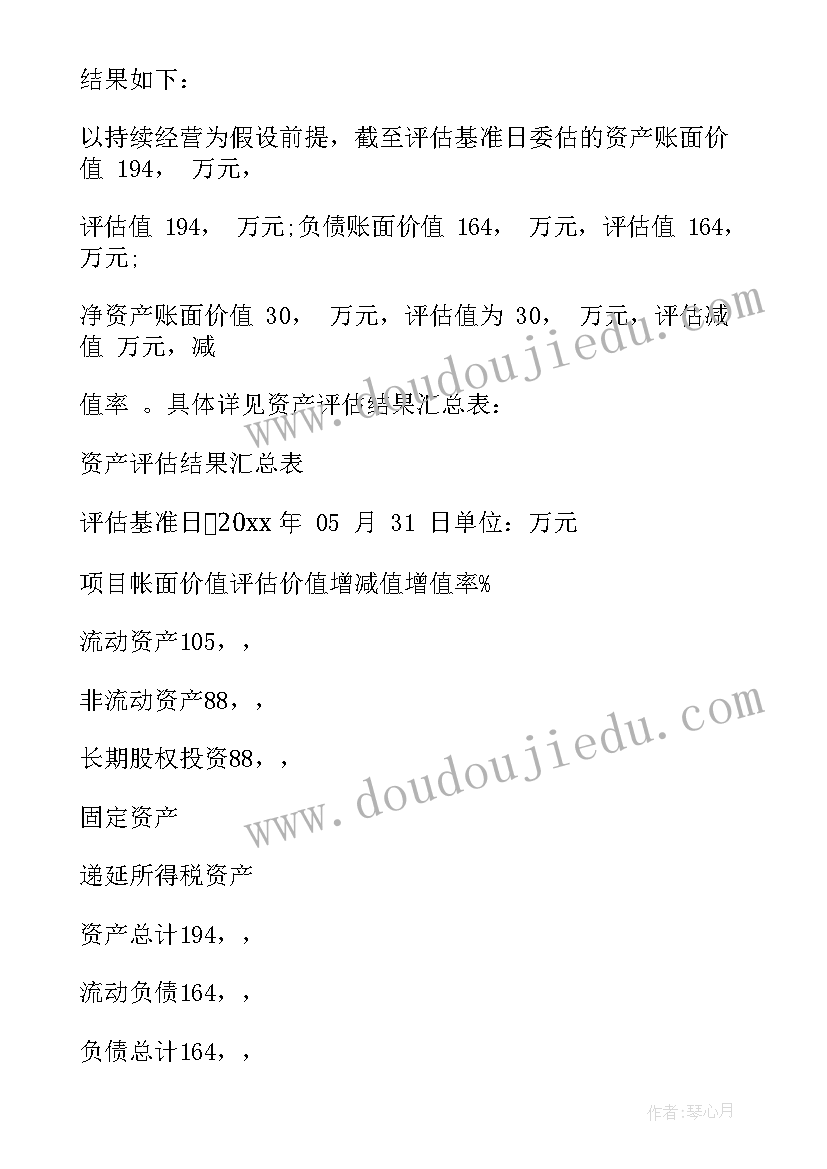

科学和客观的原则及必要的评估程序,中瑞国际资产评估(北京)有限公司对东方家园

有限公司于评估基准日的全部资产及负债进行了评估,此次评估采用成本法,资产评估

结果如下:

以持续经营为假设前提,截至评估基准日委估的资产账面价值 194, 万元,

评估值 194, 万元;负债账面价值 164, 万元,评估值 164, 万元;

净资产账面价值 30, 万元,评估值为 30, 万元,评估减值 万元,减

值率 。具体详见资产评估结果汇总表:

资产评估结果汇总表

评估基准日:20xx 年 05 月 31 日单位:万元

项目帐面价值评估价值增减值增值率%

流动资产105,,

非流动资产88,,

长期股权投资88,,

固定资产

递延所得税资产

资产总计194,,

流动负债164,,

负债总计164,,

净资产(所有者权益)30,,

另, 根据委托方所述及评估要求,上述固定资产中的房屋建筑物(账面原值

中瑞国际资产评估(北京)有限公司

- 18 -

东方家园有限公司股权转让项目评估报告

万元,账面净值 万元)因尚未办理产权过户手续,本次评估不列入评估范围,评

估值暂按账面值予以列示。则上述评估后净资产扣除未纳入评估范围的房屋建筑物后,

其评估值为 29, 万元。

应付职工薪酬中挂账职工工会经费和职工教育经费4,898, 元,如果不做

负债处理的话,会对企业净资产产生影响。

建筑公司资质评估报告篇四

贬值基础上,采用成本法进行评估。

成本法

成本法是以资产的成本重置为价值标准,反映的是资产投入(购建成本)所耗费的社

会必要劳动,即求出企业各项资产的评估值并累加求和,再扣减负债评估值后得出净资

产评估值。按委估资产类型选择的评估方法如下:

( 一)对流动资产的评估

1、货币资金

(1)现金

现金采用盘点倒推的评估办法,其计算公式为:

基准日现金评估值=盘点日库存现金实盘数+基准日至盘点日现金支出数-基准日至

盘点日现金收入数。

(2)银行存款

通过核对银行对账单及银行存款询证函,确认银行实际存款余额,并审核企业提供

的银行存款余额调节表,对未达账项进行分析,确认无影响净资产的因素后,以账面价

值确定评估值。

2、其他应收款项

对于其他应收款评估人员在对其应收款项核实无误的基础上,评估人员首先核对明

细账、总账和报表,然后对每笔往来款具体分析数额、欠款时间和原因、款项收回情况、

欠款人信用等因素,判断是否发生坏账。根据具体情况,分别采用账龄分析法和个别认

定法,对评估风险损失进行估计,扣除风险损失后确认评估值。

4、预付账款

对于预付款项的评估人员首先核对明细账、总账和报表,然后对每笔往来款具体分

析数额、欠款时间和原因、款项收回情况、欠款人信用等因素,判断是否发生坏账。由

于没有取得形成坏账的确凿证据,故本次预收账款以核实后的账面价值作为评估值。

5、存货

列入本次评估范围的存货为低值易耗品,以核实后的账面价值确认评估值。

中瑞国际资产评估(北京)有限公司

- 12 -

6、其他流动资产

列入本次评估范围的其他流动资产为理财产品及待抵进项。

对于理财产品,评估人员在清查核实的基础上,有公开挂牌交易的有价证券,按

评估基准日的收盘价计算确定评估值;不能公开交易的有价证券,按其本金加持有期利

息计算评估值。

对于待抵进项,评估人员在清查核实的基础上,以审计后账面值确定评估值。

(二)非流动资产的评估

1、长期股权投资

经评估人员查阅有关的投资协议、公司章程、出资证明、验资报告、营业执照、基

准日资产负债表等有关资料,在其股东投资时间、数额、比例、公司设立日期、注册资

本、经营范围等均无误的基础上予以评估。

对于控股的长期股权投资评估采用整体评估的方法对被投资单位进行评估,并按

评估后的净资产乘以股权比例确定评估值。

2、房屋建筑物

根据委托方所述及评估要求,固定资产中的房屋建筑物(账面原值 万元,账

面净值 万元)因尚未办理产权过户手续,本次评估不列入评估范围,评估值暂

按账面值予以列示。

3、机器设备

机器设备评估常用三种方法,即市场法、成本法和收益法。根据评估对象、价值类

型、资料收集情况等相关条件,分析三种评估基本方法的适用性,恰当选择一种或多种

评估基本方法。列入评估范围的设备没有足够数量的市场交易参照物,又无单独经营记

录,不适用市场法、收益法,故本次对机器设备采用成本法进行评估。即以基准日的现

时价格重新购建同等功效设备的全部成本乘以成新率得出设备的评估价值。基本公式如

评估值=重置价值×综合成新率

(1)车辆重置价值的确定

中瑞国际资产评估(北京)有限公司

- 13 -

建筑公司资质评估报告篇五

(一)评估报告只能用于评估报告载明的评估目的和用途。

中瑞国际资产评估(北京)有限公司

东方家园有限公司股权转让项目评估报告

(二)评估报告只能用于评估报告载明的评估报告使用者使用。

(三)本报告仅供委托方为本报告所列明的评估目的服务和送交财产评估主管部门

审查使用,本评估报告的使用权归委托方所有,未征得注册资产评估师及其所在评估机

构同意,评估报告不得被摘抄、引用或披露于公开媒体。

作为评估目的所对应的经济行为实现时作价的参考依据,超过一年,其评估结果失去效

用,如继续实现原目的,需重新进行资产评估。

(五)评估报告法律效力

1、本评估报告在评估机构及注册评估师签字盖章后,依据法律法规的有关规定发

生法律效力。

2、本评估报告包含若干附件文件,所有附件文件亦构成本报告之重要组成部分,

与本报告正文具有同等的法律效力。