合同内容应包括劳动双方的基本信息、工作内容与职责、工作时间与休假、薪酬与福利、劳动保护与安全等方面的内容。那么合同书的格式,你掌握了吗?下面是小编帮大家整理的最新合同模板,仅供参考,希望能够帮助到大家。

购销合同印花税率篇一

对于很多朋友对于房屋租赁合同印花税该谁交付、及房屋租赁合同印花税税率是多少?解答如下:

在税收法规上,订立合同的双方都是印花税纳税义务人,即使是合同约定税负由物业承担。

中华人民共和国印花税暂行条例

法规文号:国务院令1988第11号

第一条在中华人民共和国境内书立、领受本条例所列举凭证的单位和个人,都是印花税的纳税义务人(以下简称纳税人),应当按照本条例规定缴纳印花税。

第八条同一凭证,由两方或者两方以上当事人签订并各执一份的,应当由各方就所执的一份各自全额贴花。

二、房屋租赁合同印花税缴纳需要提供什么资料?

需要租赁双方携带本人身份证原件、租赁合同原件、房产证原件一起到所在地地税局去缴纳。

三、房屋租赁合同印花税税率如何计算?

1、财产租赁合同印花税的税率是0、1%;印花税在“签合同时”按合同金额缴纳。

2、印花税是这样规定的:应纳税额在一角以上的,其税额未满五分的不计,满五分的按一角计算。对财产租赁的印花税有特殊规定:最低一元应纳税额起点,即税额超过一角但不足一元的,按一元计。

四、房屋租赁合同印花税税率是多少?分几次扣除?

房屋租赁合同印花税税率是0、1%,一次性交纳。

将本文的word文档下载到电脑,方便收藏和打印

推荐度:

点击下载文档

搜索文档

购销合同印花税率篇二

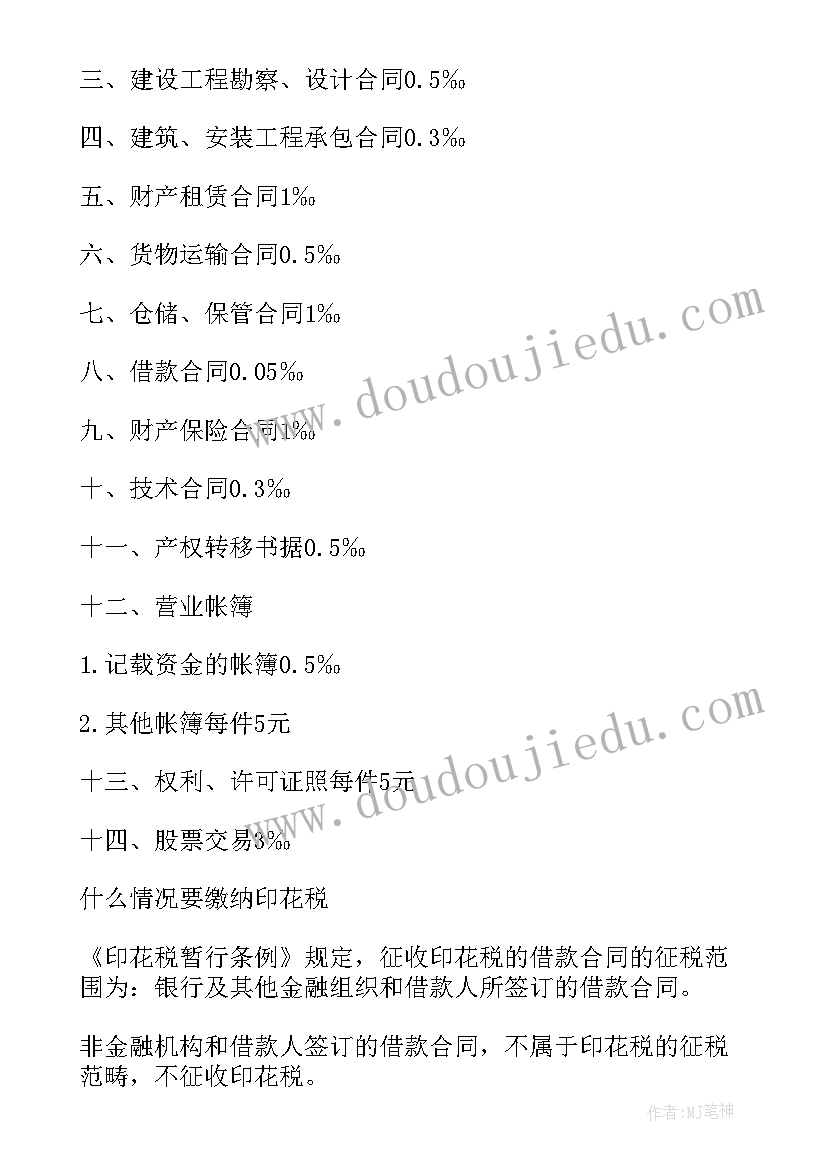

咨询相关税务部门。可以参照:税目税率(税额)

一、购销合同0.3‰

二、加工承揽合同0.5‰

三、建设工程勘察、设计合同0.5‰

四、建筑、安装工程承包合同0.3‰

五、财产租赁合同1‰

六、货物运输合同0.5‰

七、仓储、保管合同1‰

八、借款合同0.05‰

九、财产保险合同1‰

十、技术合同0.3‰

十一、产权转移书据0.5‰

十二、营业帐簿

1.记载资金的帐簿0.5‰

2.其他帐簿每件5元

十三、权利、许可证照每件5元

十四、股票交易3‰

什么情况要缴纳印花税

《印花税暂行条例》规定,征收印花税的借款合同的征税范围为:银行及其他金融组织和借款人所签订的借款合同。

非金融机构和借款人签订的借款合同,不属于印花税的征税范畴,不征收印花税。

购销合同印花税率篇三

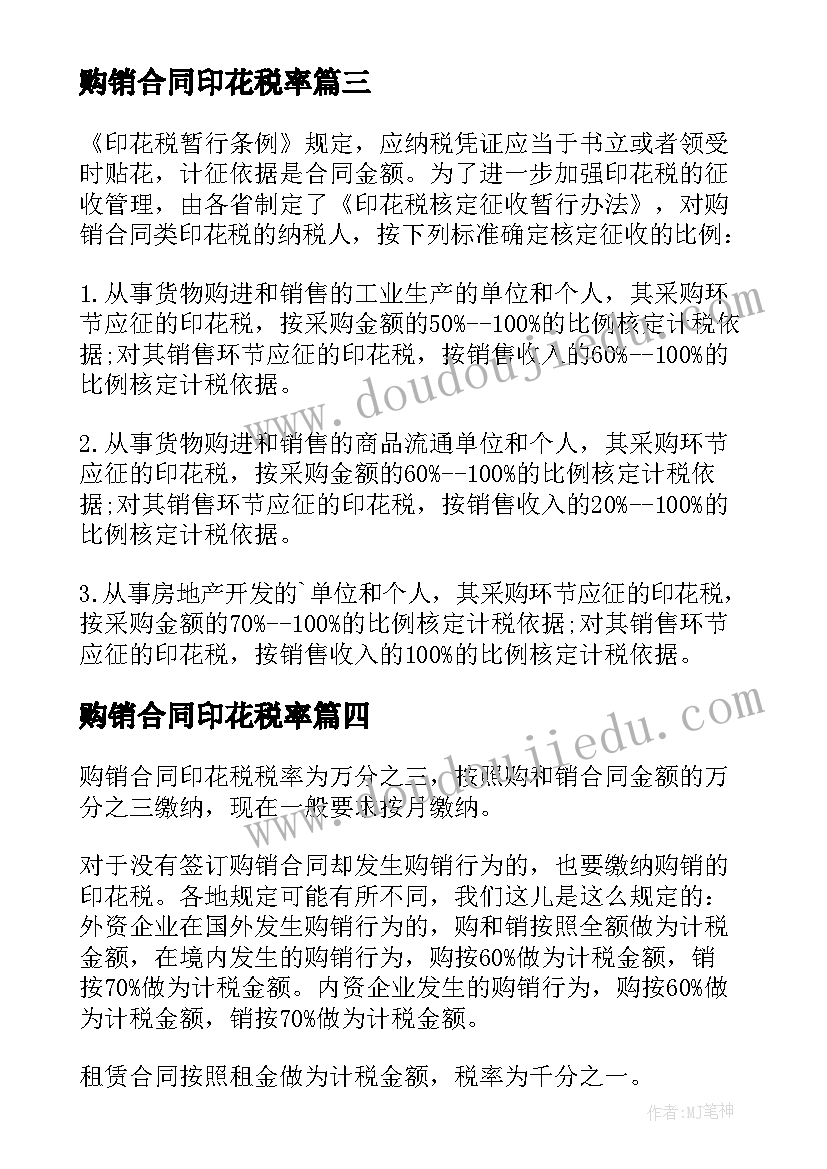

《印花税暂行条例》规定,应纳税凭证应当于书立或者领受时贴花,计征依据是合同金额。为了进一步加强印花税的征收管理,由各省制定了《印花税核定征收暂行办法》,对购销合同类印花税的纳税人,按下列标准确定核定征收的比例:

1.从事货物购进和销售的工业生产的单位和个人,其采购环节应征的印花税,按采购金额的50%--100%的比例核定计税依据;对其销售环节应征的印花税,按销售收入的60%--100%的比例核定计税依据。

2.从事货物购进和销售的商品流通单位和个人,其采购环节应征的印花税,按采购金额的60%--100%的比例核定计税依据;对其销售环节应征的印花税,按销售收入的20%--100%的比例核定计税依据。

3.从事房地产开发的`单位和个人,其采购环节应征的印花税,按采购金额的70%--100%的比例核定计税依据;对其销售环节应征的印花税,按销售收入的100%的比例核定计税依据。

购销合同印花税率篇四

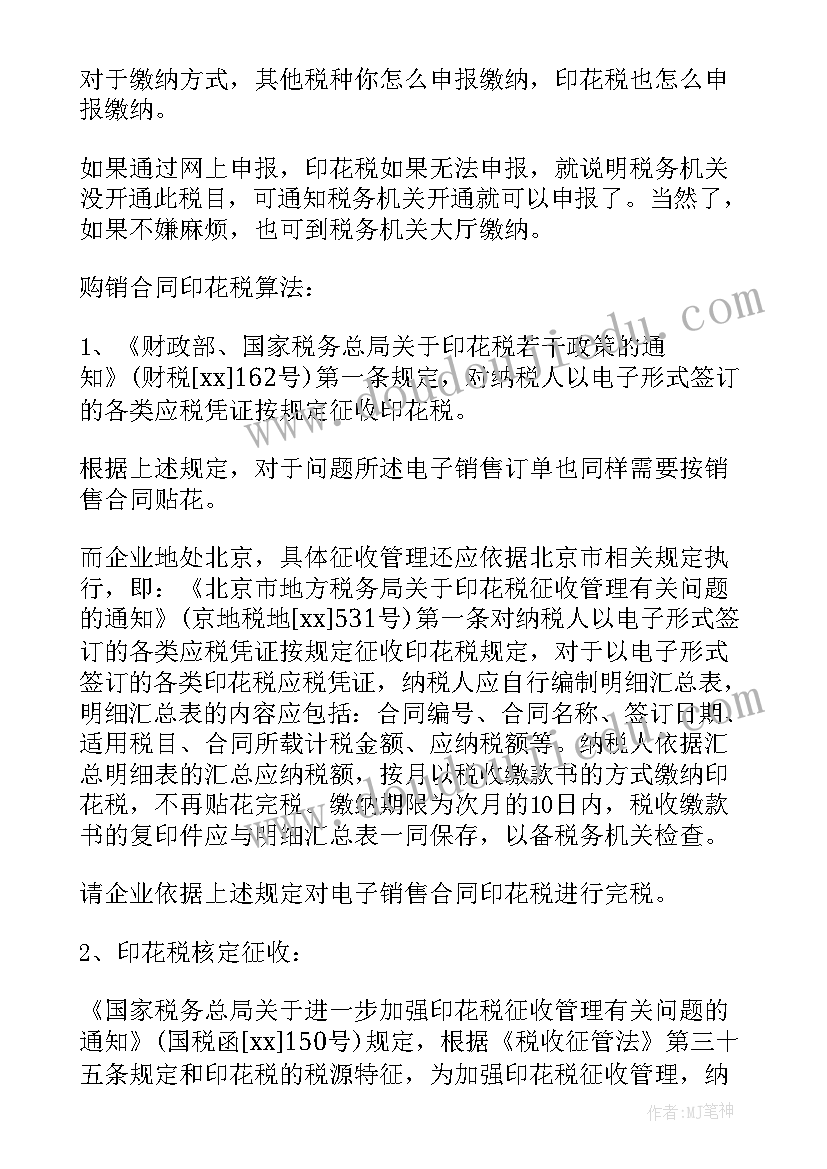

购销合同印花税税率为万分之三,按照购和销合同金额的万分之三缴纳,现在一般要求按月缴纳。

对于没有签订购销合同却发生购销行为的,也要缴纳购销的印花税。各地规定可能有所不同,我们这儿是这么规定的:外资企业在国外发生购销行为的,购和销按照全额做为计税金额,在境内发生的购销行为,购按60%做为计税金额,销按70%做为计税金额。内资企业发生的购销行为,购按60%做为计税金额,销按70%做为计税金额。

租赁合同按照租金做为计税金额,税率为千分之一。

对于缴纳方式,其他税种你怎么申报缴纳,印花税也怎么申报缴纳。

如果通过网上申报,印花税如果无法申报,就说明税务机关没开通此税目,可通知税务机关开通就可以申报了。当然了,如果不嫌麻烦,也可到税务机关大厅缴纳。

购销合同印花税算法:

1、《财政部、国家税务总局关于印花税若干政策的通知》(财税[xx]162号)第一条规定,对纳税人以电子形式签订的各类应税凭证按规定征收印花税。

根据上述规定,对于问题所述电子销售订单也同样需要按销售合同贴花。

而企业地处北京,具体征收管理还应依据北京市相关规定执行,即:《北京市地方税务局关于印花税征收管理有关问题的通知》(京地税地[xx]531号)第一条对纳税人以电子形式签订的各类应税凭证按规定征收印花税规定,对于以电子形式签订的各类印花税应税凭证,纳税人应自行编制明细汇总表,明细汇总表的内容应包括:合同编号、合同名称、签订日期、适用税目、合同所载计税金额、应纳税额等。纳税人依据汇总明细表的汇总应纳税额,按月以税收缴款书的方式缴纳印花税,不再贴花完税。缴纳期限为次月的10日内,税收缴款书的复印件应与明细汇总表一同保存,以备税务机关检查。

请企业依据上述规定对电子销售合同印花税进行完税。

2、印花税核定征收:

《国家税务总局关于进一步加强印花税征收管理有关问题的通知》(国税函[xx]150号)规定,根据《税收征管法》第三十五条规定和印花税的税源特征,为加强印花税征收管理,纳税人有下列情形的,地方税务机关可以核定纳税人印花税计税依据:

(一)未按规定建立印花税应税凭证登记簿,或未如实登记和完整保存应税凭证的;

(二)拒不提供应税凭证或不如实提供应税凭证致使计税依据明显偏低的;

(三)采用按期汇总缴纳办法的,未按地方税务机关规定的期限报送汇总缴纳印花税情况报告,经地方税务机关责令限期报告,逾期仍不报告的或者地方税务机关在检查中发现纳税人有未按规定汇总缴纳印花税情况的。

地方税务机关核定征收印花税,应向纳税人发放核定征收印花税通知书,注明核定征收的计税依据和规定的税款缴纳期限。

对于核定征收印花税,现在各地均有相关规定,企业地处北京,应按北京市相关规定,即:《北京市地方税务局转发国家税务总局关于进一步加强印花税征收管理有关问题的通知》(京地税地[xx]256号)附件《北京市地方税务局印花税核定征收管理办法》第三条中明确规定,凡不能完整地提供应税凭证及计税依据或不能按规定设置印花税应税凭证登记簿的纳税人,可向主管地方税务机关申请,按照核定征收办法缴纳印花税。

第四条规定,纳税人申请采用核定办法缴纳印花税的,须填写《印花税核定缴纳申请审核表》,报主管地方税务机关;经主管地方税务机审核批准后,制作《印花税核定征收通知书》送达纳税人。

第八条规定,按照核定征收办法缴纳印花税的纳税人,应按月缴纳税款,并于次月10日前以缴款书形式办理入库手续。

第九条规定,按照核定征收方式缴纳印花税的纳税人,对于《印花税核定征收范围及比例表》规定以外的其他应税凭证,仍按现行规定据实完税贴花。

根据上述规定,企业可向当地主管税务机关申请核定征收印花税,对于经主管税务机关审批后的核定征收项目应以缴款书办理入库手续,无需购花贴花。但对于核定征收范围外的其他应税凭证,仍按现行规定据实贴花。

文档为doc格式

购销合同印花税率篇五

财产租赁合同印花税的税率是0.1%;印花税在“签合同时”按合同金额缴纳。印花税是这样规定的:应纳税额在一角以上的,其税额未满五分的不计,满五分的按一角计算。对财产租赁的印花税有特殊规定:最低一元应纳税额起点,即税额超过一角但不足一元的,按一元计。