在经济发展迅速的今天,报告不再是罕见的东西,报告中提到的所有信息应该是准确无误的。掌握报告的写作技巧和方法对于个人和组织来说都是至关重要的。下面是小编带来的优秀报告范文,希望大家能够喜欢!

保留意见审计报告的意见段和意见基础段编写篇一

日前,笔者从鹤峰乡了解到,为确保春耕生产工作顺利开展,该乡采取积极措施,以脐橙管理为重点,加强领导、全民动员,采取惠民到户、分类指导、加强督查、狠抓落实等措施,扎实开展春耕生产。

据了解,该乡通过开展农技实用培训活动,针对脐橙修枝整形技术、挂树保鲜技术、病虫综合防治技术、农机具使用等知识,增强农户的春耕生产技能。组织农业服务中心工作人员、农技人员、村社干部和农民朋友一同深入田间地头,点对点、面对面的帮助农民朋友做好春耕、春播、春防等工作。

同时,解决好贫困户和弱势群体的春耕生产困难,贫困户帮扶人员积极为其送农资、技术等,加强对农机补贴、粮种补贴等惠农政策的宣传,并对政策法规、补贴程序、农机知识、科技知识进行了讲解,全面了解惠农政策,进一步调动广大农民朋友种植的积极性和脱贫致富的信心。

此外,组织乡水管站成员加强对山坪塘的巡查,抓好春耕抗旱工作,提高农业生产保障能力。还积极开展农药、种子、化肥销售点的检查工作,杜绝伪劣农资用品,坚决为农民朋友营造绿色和谐的播种氛围。

对本学期期末考试工作我提出以下几点相关要求。一、要求全体学生工作管理人员继续开展各项诚信考试教育活动。二、重新编订的学生手册对学生违纪情节重新做了限定,请各单位务必及时传达到学生本人。...

一、 本科工作1. 积极参加提案竞赛,推动教风学风建设为响应学校弘扬优良教风学风的号召,提高全院学生参与教风学风建设的积极性,组织好学生参加学校的教风学风提案大赛,林学院举行了教风学风提案大赛院内选拔赛。...

根据注册会计师对会计报表发表意见或无法发表意见的审计结论,审计报告可分为无保留意见的审计报告(包括标准无保留意见的审计报告和带强调事项段的无保留意见的审计报告)、保留意见的审计报告、否定意见的审计报告和无法表示意见的审计报...

315国际消费者权益日纪念大会会议总结一同志,麻烦你看看我买的这酒是真是假,3月15日,20xx市中区315国际消费者权益保护日纪念大会在森博国际家居广场门前举行,现场人声鼎沸、摩肩接踵,尤其是市中工商分局设立的真假商品展示台前围满了...

简报一:为有效预防和减少今冬明春违法犯罪和安全事故,确保全市社会治安大局持续稳定,根据省公安厅统一部署,全市公安机关从即日起至20xx年2月28日,集中开展今冬明春社会治安整治专项行动。...

20xx中秋节晚会通知1院属各科室:为迎接xxx成立xx周年,弘扬爱国主义精神,落实三严三实专题教育工作要求,丰富医院工休人员业余生活,经院办公会研究决定,在中秋节前夕举办一次文艺联欢活动。...

保留意见审计报告的意见段和意见基础段编写篇二

有限公司

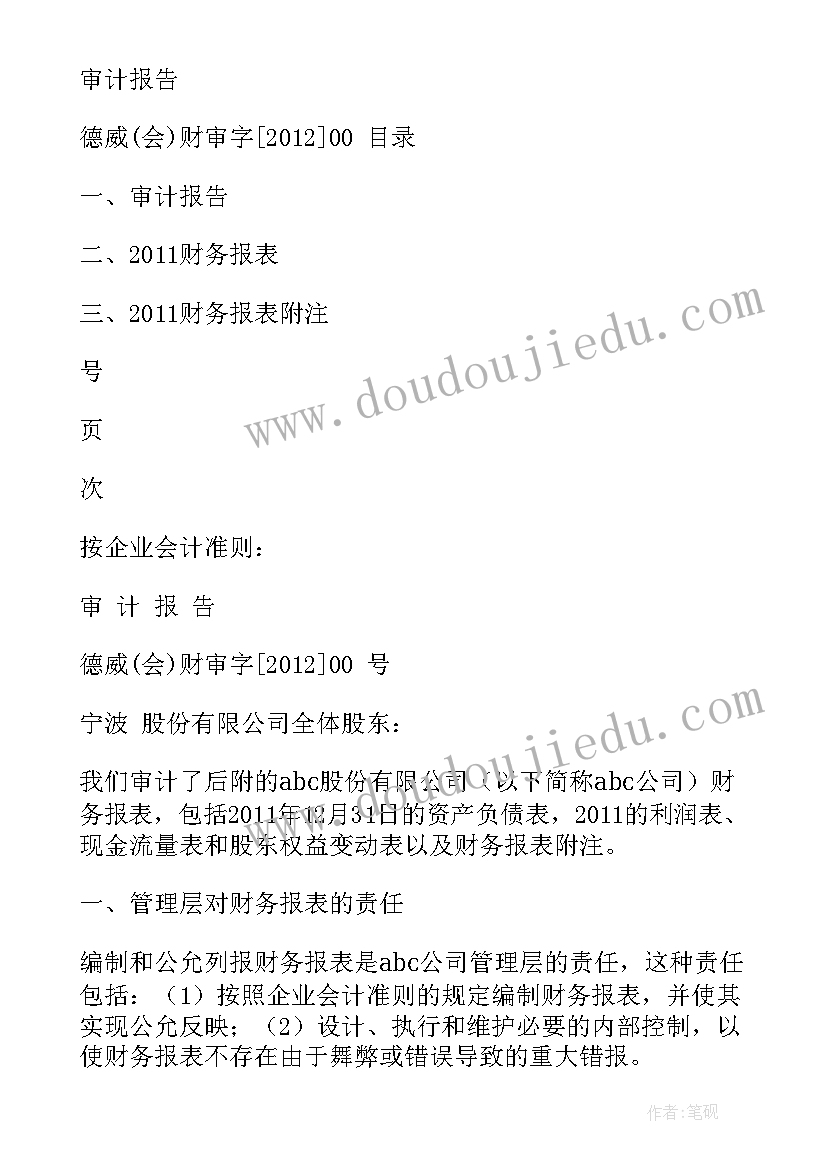

审计报告

德威(会)财审字[2012]00 目录

一、审计报告

二、2011财务报表

三、2011财务报表附注

号

页

次

按企业会计准则:

审 计 报 告

德威(会)财审字[2012]00 号

宁波 股份有限公司全体股东:

我们审计了后附的abc股份有限公司(以下简称abc公司)财务报表,包括2011年12月31日的资产负债表,2011的利润表、现金流量表和股东权益变动表以及财务报表附注。

一、管理层对财务报表的责任

编制和公允列报财务报表是abc公司管理层的责任,这种责任包括:(1)按照企业会计准则的规定编制财务报表,并使其实现公允反映;(2)设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报。

二、注册会计师的责任

我们的责任是在执行审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时,注册会计师考虑与财务报表编制和公允列报相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、审计意见

我们认为,abc公司财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了abc公司2011年12月31日的财务状况以及2011的经营成果和现金流量。

浙江德威会计师事务所有限公司

中国 宁波

中国注册会计师:中国注册会计师:二零一二年 月2

日

按企业会计制度:

审 计 报 告

德威(会)财审字[2012]00 号

宁波 有限公司全体股东:

我们审计了后附的abc有限公司(以下简称abc公司)财务报表,包括2011年12月31日的资产负债表,2011的利润表、现金流量表和股东权益变动表以及财务报表附注。

一、管理层对财务报表的责任

编制和公允列报财务报表是abc公司管理层的责任,这种责任包括:(1)按照企业会计准则和《企业会计制度》的规定编制财务报表,并使其实现公允反映;(2)设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报。

二、注册会计师的责任

我们的责任是在执行审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时,注册会计师考虑与财务报表编制和公允列报相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、审计意见

我们认为,abc公司财务报表在所有重大方面按照企业会计准则和《企业会计制度》的规定编制,公允反映了abc公司2011年12月31日的财务状况以及2011的经营成果和现金流量。

浙江德威会计师事务所有限公司

中国 宁波

中国注册会计师:中国注册会计师:二零一二年 月4

日

按小企业会计制度:

审 计 报 告

德威(会)财审字[2012]00 号

宁波 有限公司全体股东:

我们审计了后附的abc有限公司(以下简称贵公司)财务报表,包括2011年12月31日的资产负债表,2011的利润表、现金流量表和股东权益变动表以及财务报表附注。

一、管理层对财务报表的责任

编制和公允列报财务报表是abc公司管理层的责任,这种责任包括:(1)按照企业会计准则和《小企业会计制度》的规定编制财务报表,并使其实现公允反映;(2)设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报。

二、注册会计师的责任

我们的责任是在执行审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时,注册会计师考虑与财务报表编制和公允列报相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、审计意见

我们认为,abc公司财务报表在所有重大方面按照企业会计准则和《小企业会计制度》的规定编制,公允反映了abc公司2011年12月31日的财务状况以及2011的经营成果和现金流量。

浙江德威会计师事务所有限公司

中国 宁波

中国注册会计师:中国注册会计师:二零一二年 月6

日

保留意见审计报告的意见段和意见基础段编写篇三

审计报告是注册会计师根据独立审计准则要求,在实施了必要的审计程序后出具的。审计报告用于对被审计单位年度会计报表的合法性、公允性、一致性发表审计意见,是具有法定证明效力的书面文件。

(1)无保留意见。

(2)保留意见。

(3)否定意见。

(4)拒绝表示意见。

在目前上市公司公布的年报中,我们通常见到的报告是无保留意见的审计报告,只有极少数为保留意见报告。但在最近几年公布的年度报告中,我们发现保留意见的审计报告所占的比例有所提高,甚至有了否定意见、拒绝表示意见的审计报告。其原因是由于注册会计师的执业规范更加严格,会计师事务所和注册会计师更多地考虑其审计工作所承担的风险,从而发表审计意见时更为谨慎。

(1)会计报表的编制符合《企业会计准则》及国家其他有关财务会计法规的规定,即具有合法性。

(2)会计报表在所有重大方面公允地反映了被审计单位的财务状况(资产负债表)、经营成果(利润表)和经营活动的现金流量(现金流量表),即具有公允性。

(3)会计处理方法的选用符合一贯性原则,即具有一贯性。

(4)注册会计师已按照独立审计准则的要求,实施了必要的审计程序,在审计过程中未受阻碍和限制。

(5)不存在应调整而被审计单位未予调整的重要事项。

如果会计师事务所出具的是无保留意见的审计报告,表示了注册会计师通过审计,对该公司的会计报表在所有重大方面予以认可,则上市公司董事会就没有必要对其会计报表的编制作出特别的说明。

这种意见类型的审计报告说明公司的会计报表在所有重大方面均符合有关要求,因而是最理想的一种情况。

审计报告××公司董事会:

我们接受委托,审计了贵公司20xx年12月31日的资产负债表及该年度的利润表、现金流量表。这些会计报表的编制由贵公司负责,我们的责任是对这些会计报表发表审计意见。我们的审计是根据《中国注册会计师独立审计准则》进行的。在审计过程中,我们结合贵公司的实际情况,实施了包括抽查会计记录等我们认为必要的审计程序。

我们认为,上述会计报表符合《企业会计准则》和《会计制度》的规定,在所有重大方面公允地反映了贵公司20xx年12月31日的财务状况和该年度经营成果以及现金流量情况,会计处理方法的选用遵循了一贯性原则。

会计师事务所公章

中国注册会计师(签名、盖章)

(地址)

年 月 日

保留意见审计报告的意见段和意见基础段编写篇四

abc公司全体股东:

我们接受,对后附的abc公司20**年**月**日的资产负债表以及20**年度的利润表和现金流量表进行审计。这些会计报表的编制是abc公司管理当局的责任。

abc公司未对20**年10月8日的存货进行盘点,金额为××万元,我们无法实施存货监盘,也无法初稿替代审计程序,以对期末存货的数量和状况获取充分、适当的审计证据。

由于上述审计范围受到限制可能产生的影响非常重大和广泛,我们无法对上述会计报表发表意见。

××会计师事务所(盖章)

中国注册会计师(签名并盖章)中国注册会计师(签名并盖章)中国××市

20xx年×月×日

带强调事项段的审计报告格式举例

abc公司全体股东:

我们审计了后附的abc公司20**年**月**日的资产负债表以及20**年度的利润表和现金流量表。这些会计报表的编制是abc公司管理当局的责任。我们的责任是在实施审计工作的基础上对这些会计报表发表意见。

大错报。审计工作包括在抽查的基础上检查支持会计报表金额和披露的证据,评价管理当局在编制会计报表时采用的会计政策和作出的重大会计估计,以及评价会计报表的整体反映。我们相信,我们的审计工作为发表意见提供了合理的基础。

我们认为,上述会计报表符合国家颁布的企业会计准则和《××会计制度》的规定,在所有重大方面公允反映了abc公司20**年**月**日的财务状况以及20**年度的经营成果和现金流量。

此外,我们提醒会计报表使用人关注,如会计报表附注×所述。abc公司20**年**月**日的流动仙债高于资产总额××万元,20**年度亏损××万元。虽然abc公司已在会计报表附注×中充分披露了拟采取的改善措施,但持续经营能力仍然存大重大不确定性。本段内容并不影响已发表的审计意见。

××会计师事务所(盖章)

中国注册会计师(签名并盖章)中国注册会计师(签名并盖章)中国××市

20**年×月×日

保留意见审计报告的意见段和意见基础段编写篇五

审计民工:大哥,兄弟们查了一个月了,没查出什么大问题,或者查出问题他们马上改了,我们觉得现在这报表已经没问题了,我们可以出报告了。

此时出具的审计报告意见类型为标准的无保留意见,也是最常见的审计报告意见类型。

l非标准报告-无保留意见+强调事项段:

审计民工:大哥,兄弟们没查出问题,但是这已经连续亏损5年了啊大哥,明鉴啊~

此时出具的审计报告意见类型为带强调事项段的无保留意见,这种类型报告在实际审计过程中也算较常出现。

但是对于强调事项段内容则有着严格要求,主要为亏损、或有事项、对可持续经营产生重大疑虑的事项。

l非标准报告-保留意见:

审计民工:大哥,弟兄们查了,其他地方都没有问题,就去年收入明明只有3个亿,他非要写5个亿,然后影响了资产与利润。

此时出具的审计报告意见类型就应当为保留意见报告,审计报表不能客观的反映财务期间和财务时点的真实财务状况,审计人员秉持着公正客观的'态度对相应报表如实披露。

此类审计报告在实际的审计业务中很少会出现,如果将审计报告意见类型划分至此类,会计师事务所一般也不会出具正式的纸质报告。

企业会通过变更审计机构(说明:根据《中国证券监督管理委员会关于上市公司聘用、更换会计师事务所(审计事务所)有关问题的通知》的相关规定,公司解聘或者不再续聘会计师事务所(审计事务所)应由股东大会做出决定,并在有关的报刊上予以披露,必要时说明更换原因,并报中国证监会和中国注册会计师协会备案。

如无正当理由解聘或不再续聘会计师事务所,前任会计师事务所可继续执行审计业务,后任会计师事务所可拒绝接受委托。

)或其他方式来解决,使其最终正式版审计报告意见类型为标准审计报告无保留意见。

l非标准报告-否定意见:

审计民工:大哥,这报表全有问题,没法看啊!

此时出具的审计报告类型为非标准报告否定意见。

2016年截至4月30日,40家会计师事务所对1530家上市公司进行了2015年度审计,有16家上市公司被出具了否定意见审计报告。

主要问题在关联方交易、收入成本跨期结转、出纳挪用资金、伪造合同等等,涉及金额特别巨大,另一方面也真实的反映了企业管理、董监高的监管作用形同虚设。

l非标准报告-无法表示意见:

审计民工:大哥,这厮不让我查,弟兄们被保安打得好惨啊!!

此时出具的审计报告类型就应当为非标准报告无法表示意见。

出具无法表示意见报告,主要是出现审计机构在被审计单位出现审计受阻、不配合、阻止审计机构进行常规审计程序的情况或是发现无原始单据、无相关签字盖章程序、明显作假痕迹等情况。

2015年度审计中,6家公司被出具无法表示意见报告。

除了已经宣布退市的博元和申请破产重组的*st川化之外,还有欣泰电气、*st盈方、金亚科技和*st烯碳(说明:st----公司经营连续二年亏损,特别处理。

*st---公司经营连续三年亏损,退市预警。

s*st--公司经营连续三年亏损,退市预警+还没有完成股改。

sst---公司经营连续二年亏损,特别处理+还没有完成股改)。

出现问题包括,隐藏很深的实际控制人占款、假以为“瞒天过海”的会计伎俩、扑朔迷离的客户地址等等。

通过此次详解审计报告意见类型,您是否已经清楚其中的奥秘了呢?每年的半年度结束后两个月内(即七、八月份)各家上市公司的半年报应当已经在公众平台上公布,您就能从今天详解的审计意见类型内容初步推断企业的经营情况了。

将本文的word文档下载到电脑,方便收藏和打印

推荐度:

点击下载文档

搜索文档